A política fiscal adotada pelo Estado é um importante fator na determinação dos níveis das desigualdades de renda nos países, de modo que define a distribuição de recursos na sociedade, podendo tirar mais de uma parcela da população e redistribuir de diversos modos. Para comprovar isso, o Boletim 06 do Observatório das Desigualdades¹ utiliza dados da Comissão Econômica para a América Latina e o Caribe (Cepal), comparando, em diferentes países, o índice de Gini – que mensura a desigualdade de renda – antes da intervenção do Estado, após o pagamento dos impostos e a transferência direta de renda e, por fim, o índice de desigualdade após a incorporação de serviços públicos gratuitos. Desse modo, de acordo com as decisões sobre os fatos econômicos que serão tributados em menor ou maior intensidade, a tributação pode ter efeito progressivo, gerando redistribuição de renda, ou regressivo, promovendo a concentração de renda. Em geral, a tributação direta, como o imposto de renda, é entendida como mais progressiva, enquanto a indireta, como os impostos sobre consumo, é mais regressiva. Isso acontece pois os mais pobres geralmente precisam gastar quase toda a renda com consumo, enquanto os mais ricos possuem a possibilidade de poupar mais, gastando um percentual menor de sua renda em consumo.

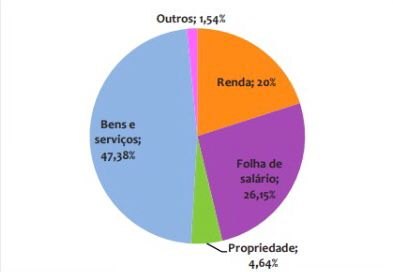

No Brasil, a tributação sobre bens e serviços representou, em 2017, 47,38% da arrecadação total¹, colocando em protagonismo os impostos indiretos, regressivos, como pode ser observado por meio do gráfico 1. Tal regressividade fica evidente com os percentuais de renda destinados ao pagamento de impostos (direta ou indiretamente): entre os 10% mais pobres da população representa 32% da renda, enquanto para os 10% mais ricos representa apenas 21%, de acordo com os dados do IPEA (2011)¹. Além da regressividade dos impostos indiretos, o gráfico 2 apresenta a desigualdade nas alíquotas efetivas médias de acordo com a renda, evidenciando a queda nas alíquotas para rendas superiores a 40 salários mínimos.

Gráfico 1: Composição da arrecadação tributária – Brasil, 2017

Fonte: Observatório das Desigualdades, 2019.

Gráfico 2: Alíquota efetiva média por faixa de salário mínimo mensal – Brasil, 2017

Fonte: Observatório das Desigualdades, 2019.

Os boletins também mostram que a tributação sobre patrimônio é pouco explorada no país e as grandes fortunas não são taxadas, além da isenção de aviões, lanchas e helicópteros particulares do IPVA, agravando tais desigualdades do sistema tributário. Ademais, a tributação sobre capital (lucros e juros) incide apenas sobre pessoas jurídicas, isentando acionistas que recebem grandes montantes sem pagar impostos sobre isso, e, consequentemente, diminuindo a progressividade do imposto de renda. Outros fatores que limitam o potencial distributivo do Imposto de Renda sobre Pessoa Física (IRPF) são os descontos no imposto a partir da dedução de gastos como saúde e educação, que são mais frequentes entre os setores mais ricos da população.

Propondo uma reforma tributária no Brasil, o atual ministro da economia, Paulo Guedes, apresentou um projeto de lei (PL 2337/21)², aprovado na Câmara dos Deputados, que define mudanças sobre o imposto de renda para pessoas físicas e para pessoas jurídicas, deixando transparecer uma motivação eleitoral. As mudanças incluem o reajuste da tabela do IRPF, aumentando a faixa de isenção, a taxação de lucros e dividendos distribuídos a pessoas físicas e a diminuição da alíquota sobre o lucro de empresas. A tributação sobre lucros e dividendos, de acordo com essa proposta, será baseada em uma alíquota de 15%, com isenção de até R$ 20 mil ao mês para micro e pequenas empresas, isenção integral para empresas do Simples e isenção para empresas do Lucro Presumido que faturam até R$ 4,8 milhões ao ano³. Em compensação, a reforma prevê o fim a dedução de Juros sobre Capital Próprio (JCP), a redução da alíquota do imposto de renda para pessoa jurídica (IRPJ) de 15% para 8% e a redução de 1 ponto percentual da Contribuição Social sobre o Lucro Líquido (CSLL). O ajuste da tabela do IRPF não aumenta as alíquotas para nenhuma faixa, mas não chega a repor a inflação do período desde o último ajuste (2015)³. Estima-se que com tais alterações o número de contribuintes seria reduzido em mais de cinco milhões, passando de 10,7 milhões de isentos a 16,3 milhões2. Além disso, o projeto reduz o valor máximo de desconto permitido pelo regime simplificado e reduz a alíquota sobre ganhos advindos de vendas de imóveis de 15% a 22,5% para 4%, desde que o valor do imóvel seja atualizado³.

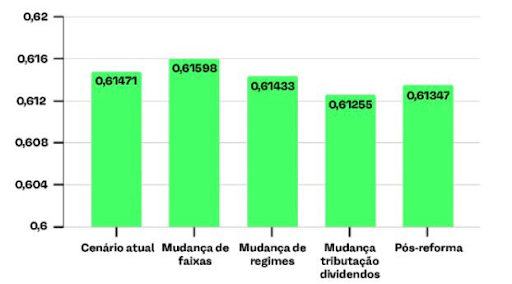

Apesar da importância da taxação de lucros e dividendos para a progressividade do sistema tributário, o Centro de Pesquisa em Macroeconomia das Desigualdades (MADE) da USP, por meio de uma Nota de Política Econômica³, aponta que a proposta de reforma representaria apenas um tímido impacto de redução sobre o índice de Gini, de modo que o efeito progressivo da tributação de dividendos é quase totalmente compensado pelo benefício aos mais ricos a partir da mudança de faixas, este tímido impacto pode ser observado pelos dados representados no gráfico 3, que apresenta o índice de gini após cada mudança proposta. Ainda mostra a possibilidade de que a proposta se torne até mesmo regressiva caso sejam analisados os efeitos indiretos da perda de arrecadação sobre pessoa jurídica nos programas de transferência de renda e nos gastos sociais. A nota também apresenta a possibilidade de uma redução até três vezes maior – em comparação à proposta analisada – caso todos os lucros e dividendos fossem taxados em 15% e 20%, respectivamente, e fosse criada uma faixa no IRPF para o 1% mais rico, com maiores alíquotas.

Gráfico 3: Evolução do índice de Gini para o impacto de cada mudança da proposta

Fonte: MADE USP, 2021.

Ademais, de acordo com o economista Fagnani4, o ministro Paulo Guedes recusou as sugestões da Receita Federal que poderiam afetar o dinheiro mantido por brasileiros em offshores (empresas abertas em paraísos fiscais). O economista explica que a proposta inicial buscava reduzir a elisão, quando brechas são utilizadas para pagar menos tributos, em paraísos fiscais, tributando o ganho de capital na transferência de ativos para o exterior e a tributação automática do lucro de empresas controladas por pessoas físicas brasileiras no exterior, por exemplo. A recusa do ministro da economia aparenta estar relacionada a benefícios pessoais, visto que, de acordo com reportagens – que ficaram conhecidas como Pandora Papers – elaboradas no Consórcio Internacional de Jornalistas Investigativos, Guedes possui US$ 9,55 milhões em um paraíso fiscal no Caribe (Ilhas Virgens Britânicas)5.

Fagnani ainda revela uma tentativa de transformar o Brasil em um paraíso fiscal, reduzindo a tributação sobre renda por meio do projeto de lei. Ao contrário do que é esperado de uma reforma tributária no Brasil – aumentar a participação do imposto sobre renda e diminuir a participação do consumo na arrecadação – a reforma de Guedes reduz o IRPJ, permitindo manter dinheiro no país com uma tributação mínima.

Outra proposta de reforma tributária apresentada ao Senado é a Proposta de Emenda Constitucional (PEC) 110, do senador Roberto Rocha (PSDB-MA). As principais mudanças dessa proposta são a criação de um Imposto sobre Valor Agregado (IVA) Dual, com um tributo para a União e outro para estados e municípios, reunindo o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e o Imposto sobre Serviços (ISS), e a criação do Imposto Seletivo (IS), que substitui o Imposto sobre Produtos Industrializados (IPI), incidindo sobre produtos cujo consumo deve ser desestimulado, como álcool e cigarro6. Em oposição, a Frente Nacional de Prefeitos (FNP) afirma que, além de não trazer avanços para a simplificação do sistema tributário, a junção entre o ISS e o ICMS pode comprometer serviços como saúde, educação e assistência social nas médias e grandes cidades, visto que o ISS é a principal receita delas7.

A partir da análise crítica das duas reformas, percebe-se que nenhuma busca resolver os reais problemas da desigualdade no sistema tributário brasileiro, de modo que ignoram a necessidade de tornar a tributação mais progressiva, mudando o foco do consumo para a renda. Ao contrário, as propostas atuais estão focadas em simplificar e unificar impostos, além de favorecer uma elite que encontra meios de diminuir sua contribuição, como aparenta o caso do ministro Paulo Guedes, enquanto os mais pobres carregam o peso de um sistema desigual e injusto.

Autora: Anna Clara Mattos

*O Observatório das Desigualdades é um projeto de extensão. O conteúdo e as opiniões expressas não refletem necessariamente o posicionamento da Fundação João Pinheiro ou do CORECON – MG.

Referências

¹Observatório das Desigualdades. Desigualdade, Tributação e Gastos Públicos. Boletim nº06. Nov. 2019. Disponível em: <http://observatoriodesigualdades.fjp.mg.gov.br/wp-content/uploads/2019/11/OD6.pdf>. Acesso em: 06 out. 2021.

²BRANDÃO, Francisco. Proposta do governo atualiza tabela do IR, mas limita desconto simplificado. Agência Câmara de Notícias, 25 jun. 2021. Disponível em: <https://www.camara.leg.br/noticias/778071-proposta-do-governo-atualiza-tabela-do-ir-mas-limita-desconto-simplificado/>. Acesso em: 06 out. 2021.

³MATIAS, Ana Bottega et al. A Proposta de Reforma Tributária para o Imposto de Renda de Pessoa Física e seus efeitos na desigualdade. Centro de Pesquisa em Macroeconomia das Desigualdades (MADE), 16 set. 2021. Disponível em: <https://madeusp.com.br/wp-content/uploads/2021/09/npe-015_11.pdf>. Acesso em: 06 out. 2021.

4MOTORYN, Paulo. Reforma tributária de Paulo Guedes fará do Brasil um paraíso fiscal, diz Eduardo Fagnani. Brasil de Fato, Brasília, 06 out. 2021. Disponível em: <https://www.brasildefato.com.br/2021/10/06/reforma-tributaria-de-paulo-guedes-fara-do-brasil-um-paraiso-fiscal-diz-eduardo-fagnani>. Acesso em: 06 out. 2021.

5MOTA, Camilla; Schreiber, Mariana. Pandora Papers: como alta do dólar elevou fortuna de Guedes em paraíso fiscal no exterior. BBC Brasil, São Paulo, 04 out. 2021. Disponível em: <https://www.bbc.com/portuguese/brasil-58797677>. Acesso em: 06 out. 2021.

6LINDNER, Julia; TRISOTTO, Fernanda. Reforma tributária: Senador apresenta relatório que unifica ICMS e ISS e prevê tributo sobre cigarro e álcool. O Globo, Brasília, 05 out. 2021. Disponível em: <https://oglobo.globo.com/economia/macroeconomia/reforma-tributaria-senador-apresenta-relatorio-que-unifica-icms-iss-preve-tributo-sobre-cigarro-alcool-25225468>. Acesso em: 06 out. 2021.

7FERNANDES, Adriana. Frente de prefeitos e mais de 120 entidades criticam reforma tributária. Uol, Brasília, 06 out. 2021. Disponível em: <https://economia.uol.com.br/noticias/estadao-conteudo/2021/10/06/frente-de-prefeitos-e-mais-de-120-entidades-criticam-reforma-tributaria.htm>. Acesso em: 06 out. 2021.