O estudo do banco suíço UBS, “Ambições dos Bilionários”, que começou a ser produzido em 2015, registrou pela primeira vez que os novos bilionários acumularam mais riqueza via herança do que com atividades profissionais. Entre abril de 2022 e o mesmo mês de 2023, 137 pessoas se tornaram bilionárias, sendo que US$ 150,8 bilhões de toda a fortuna desse grupo foi obtida por meio de herança e US$ 140,7 bilhões por meio de atividades profissionais (NICOCELI, 2023). A previsão do estudo é que essa tendência se acentue ainda mais ao longo do tempo, contando que, nas próximas décadas, mais bilionários vão transferir sua fortuna aos herdeiros. Essa tendência evidencia ainda mais a hipocrisia do discurso meritocrático, na medida em que a maior parte do enriquecimento dos bilionários não está vindo de seu “trabalho” (ou atividades profissionais), mas da herança, sem qualquer possibilidade de defesa de uma suposta meritocracia na “conquista” de tais recursos.

Em um mundo em que a concentração de renda cresce cada vez mais, com um aumento cada vez mais expressivo no número de super-ricos, enquanto milhões de pessoas vivem em situação de extrema pobreza e fome, torna-se urgente pensar em meios de reduzir as desigualdades sociais por meio da limitação à concentração da riqueza. Como aponta Savage (2022), a humanidade chegou em um ponto em que a concentração de riqueza é tão grande que um grupo restrito de pessoas (2.544 bilionários que concentram US$ 12 trilhões) possui recursos suficientes para resolver os problemas da extrema pobreza e da fome no mundo. Contudo, seria ingênuo pensar que podemos confiar o futuro da humanidade em planos filantrópicos dessas pessoas. A própria forma de enriquecimento dos super-ricos aponta a hipocrisia nesse tipo de discurso:

Você primeiro fica rico cortando todos os programas sociais possíveis que pode cortar – você evita impostos se puder evitá-los, usa fundos e contas nas Ilhas Cayman, faz lobby por políticas que são boas para você e seus amigos ricos e ruins para a maioria das pessoas. Você evita pagar as pessoas de forma criativa suprimindo o salário mínimo e terceirizando. Então, você começa a doar uma fração desse dinheiro com várias formas de caridade que a elite faz – filantropia, responsabilidade social corporativa, empresas sociais com fins lucrativos, talvez algo envolvendo a África, mesmo que você nunca tenha estado lá. (GIRIDHARADAS apud SAVAGE, 2022)

Nesse cenário, a tributação progressiva sobre heranças e doações surge como uma alternativa para a tributação dos super-ricos, colocando limites à acumulação de riqueza por esse meio. O sistema tributário brasileiro é marcado pelo predomínio da tributação indireta, que onera mais a população mais pobre, que utiliza uma parcela maior de sua renda no consumo de bens e serviços. Dessa forma, a tributação, que poderia ter um papel progressivo de redistribuição de renda, reforça a concentração da riqueza.

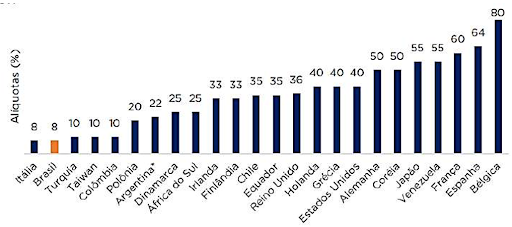

A nota técnica n° 5 do Observatorio aborda o imposto sobre transmissão causa mortis e doação (ITCD), de responsabilidade dos estados, e a possibilidade de tornar esse tributo mais progressivo, focando no caso de Minas Gerais. O ITCD possui uma alíquota muito limitada no Brasil quando comparada internacionalmente, figurando entre as mais baixas dos 38 países selecionados em Fagnani (2018). Em Minas Gerais, a alíquota é ainda menor, restringindo-se a 5%, enquanto o máximo permitido pela legislação nacional é de 8%, adotada por vários estados. Ademais, diferentemente de outros estados, Minas Gerais não adota qualquer forma de progressividade na aplicação do imposto, utilizando uma alíquota única e linear.

Gráfico 1 – Alíquota máxima do imposto sobre heranças (Países selecionados, 2017)

Fonte: Nota Técnica n° 5 (2023)

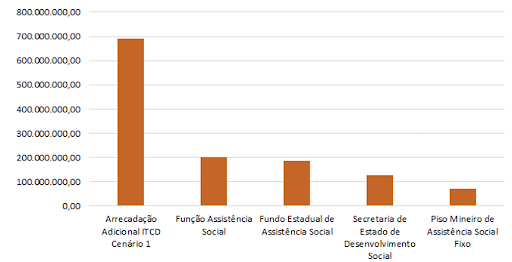

O estudo do Observatório avalia o potencial arrecadatório do ITCD no estado como uma possibilidade para o financiamento de programas de transferência de renda. Para isso, foram simulados três cenários de alíquotas: o primeiro aplica a alíquota máxima de 8% aos dois últimos decis de renda, mantendo a alíquota de 5% aos demais; o segundo propõe a aplicação da alíquota máxima média da OCDE de 30% em todos os decis; e o último combina a aplicação de alíquotas progressivas de 10% a 55%. O Cenário 1 geraria uma arrecadação adicional de R$ 689.522.759,35, o Cenário 2, de R$ 7.191.518.140,95, e o 3, de 13.153.286.679,80. Isso significa que, aplicando alíquotas progressivas dentro do máximo constitucional de 8%, seria possível aumentar a arrecadação do ITCD em 50%.

Apesar de parecer um valor adicional modesto, essa arrecadação permitiria triplicar os recursos do Fundo Estadual de Assistência Social ou as despesas da função Assistência Social, como mostra o gráfico abaixo.

Gráfico 2 – Estimativa de arrecadação adicional ‘Cenário 1’ e despesas selecionadas pagas em Assistência Social (Minas Gerais, 2022)

Fonte: Nota Técnica n° 5 (2023)

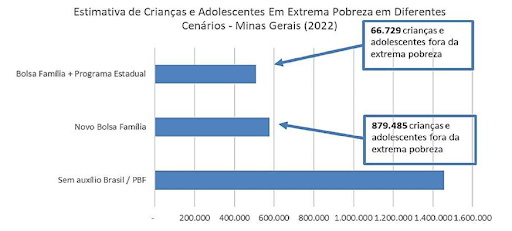

A receita adicional gerada nesse cenário poderia ser aplicada em um programa estadual de transferência de renda complementar aos programas federais, transferindo 100 reais adicionais ao público de 6 a 18 anos que atende aos critérios do Bolsa Família, visto que o Novo Bolsa Família oferece esse benefício às famílias com crianças de 0 a 5 anos. O programa atenderia a 576 mil crianças e adolescentes no estado e permitiria que mais 66 mil deles deixassem a condição de extrema pobreza.

Gráfico 3 – Estimativa de Crianças e Adolescentes em Extrema Pobreza em Diferentes Cenários (MinasGerais, 2022)

Fonte: Nota Técnica n° 5 (2023)

Em um cenário global em que os bilionários concentram cada vez mais a riqueza por meio da herança, é urgente pensar em alternativas para a tributação da transmissão de bens de forma mais progressiva, com foco no combate à pobreza e à desigualdade de renda. Mesmo os que defendem com hipocrisia o discurso meritocrático, deveriam reconhecer que não há mérito algum em nascer em uma família rica e enriquecer por esse meio. Em Minas Gerais, a mudança proposta permitiria que milhares de crianças e adolescentes deixassem a extrema pobreza, por meio da ampliação do orçamento destinado à assistência social. O combate à pobreza não deve ser confiado a ações filantrópicas que dependem da vontade individual de bilionários, mas na justiça tributária.

Autora: Anna Clara Mattos, sob orientação do professor Bruno Lazzarotti

*O Observatório das Desigualdades é um projeto de extensão. O conteúdo e as opiniões expressas não refletem necessariamente o posicionamento da Fundação João Pinheiro ou do CORECON – MG

Referências

LAZZAROTTI, B; BRANDÃO, L. Minas Gerais pode ampliar seus investimentos sociais fazendo justiça tributária? Uma exploração de alternativas viáveis. Observatório das Desigualdades, 2023. Disponível em: <https://observatoriodesigualdades.fjp.mg.gov.br/?page_id=1564>.

NICOCELI, A. Pela primeira vez, bilionários acumularam mais riqueza via herança do que com trabalho, aponta UBS. G1, 30 nov. 2023. Disponível em: <https://g1.globo.com/economia/noticia/2023/11/30/pela-primeira-vez-pessoas-se-tornam-bilionarias-devido-a-heranca-e-nao-por-trabalho-aponta-banco-suico-ubs.ghtml>.

SAVAGE, L. Os bilionários não são bem-vindos. Jacobin, 14 abr. 2022. Disponível em: <https://jacobin.com.br/2022/04/os-bilionarios-nao-sao-bem-vindos/>.